2014年10月17日

相続は本当に争族?

おはようございます。

相続税が来年から変わります。

基礎控除額が減るわけです。

つまり、相続税を払わなくていいという上限金額が下がるわけです。

今までは相続財産が合計5000万円+(法定相続人の数×1000万円)までは課税されなかったんですね。

来年からは3000万円+(法定相続人の数×600万円)になります。

今までの6割になります。

で、この相続。

よく争族と言われますが、本当にそこまでもめるんでしょうか?

兄弟同士でも裁判になるとか。

私はそこまでもめるのはかなりレアなケースだと思います。

ふつうはそこまでやらないと思います。

一般的な家庭だとなおさらです。

だた、私が気になるのは、実際に裁判でもめないにしても、親戚同士が気まずくなったりすることです。

争いまでにはならなくても、その手前までなることです。

相続を受けた子どもたちが気まずい関係になると、そのまた子どもにまで影響します。

相続人からすると、孫同士が会わなくなったりするとか。

そういうことです。

私の場合の相続対策の必要性は、相続人が亡くなった後も、親せき同士がこれまで通りの関係を続けられるようにするためにあると思います。

自分の子どもや孫同士が、ある日突然、会わなくなったりしたら嫌でしょ ?

?

身近に起こりそうなことを考えて、それに対する対策をとってみませんか?

デカ助より

「ささいなことでも、大切なことがあるでござるよ。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します 。

。

↓

にほんブログ村

人気ブログランキングへ

相続税が来年から変わります。

基礎控除額が減るわけです。

つまり、相続税を払わなくていいという上限金額が下がるわけです。

今までは相続財産が合計5000万円+(法定相続人の数×1000万円)までは課税されなかったんですね。

来年からは3000万円+(法定相続人の数×600万円)になります。

今までの6割になります。

で、この相続。

よく争族と言われますが、本当にそこまでもめるんでしょうか?

兄弟同士でも裁判になるとか。

私はそこまでもめるのはかなりレアなケースだと思います。

ふつうはそこまでやらないと思います。

一般的な家庭だとなおさらです。

だた、私が気になるのは、実際に裁判でもめないにしても、親戚同士が気まずくなったりすることです。

争いまでにはならなくても、その手前までなることです。

相続を受けた子どもたちが気まずい関係になると、そのまた子どもにまで影響します。

相続人からすると、孫同士が会わなくなったりするとか。

そういうことです。

私の場合の相続対策の必要性は、相続人が亡くなった後も、親せき同士がこれまで通りの関係を続けられるようにするためにあると思います。

自分の子どもや孫同士が、ある日突然、会わなくなったりしたら嫌でしょ

?

?身近に起こりそうなことを考えて、それに対する対策をとってみませんか?

デカ助より

「ささいなことでも、大切なことがあるでござるよ。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。

。↓

にほんブログ村

人気ブログランキングへ

2014年10月08日

教育資金

おはようございます。

すっかり寒くなってきましたね。

風邪をひかないように注意しましょう。

今回は子どもの教育資金についてです。

皆さんは子どもの教育資金については何で用意されますか?

1学資保険。いいですねえ。

2貯金。それもありですね。

3終身保険。もちろん、それもありですね。

貯金と保険は性質が違います。

貯金は生存いることが前提となります。

保険は万が一のことがあっても保険金を受け取れます。

学資保険は一定の年齢が来ると満期保険金が受け取れるというものです。

保険加入には子どもがいることが前提となり、満期保険金を受け取れる時期が決まっています。

終身保険(低解約返戻金型)は死亡保障が一生ついているものです。

保険料の払込期間が過ぎると払込金額より解約金のほうが多くなるものが主流です。

メリットは独身の時でも将来の教育資金に備えて加入できますし、解約時期も決まっていません。

つまり、解約時期で解約金の使い道が選べるということです。

子どもが18歳になるまでに保険料を払い込んでしまえば、あとは学費に使うこともできますし、必要なければ夫婦の老後の資金や相続にも使えるのです。

このように教育資金と言っても、いろんな貯め方がありますで、いろんな方法を知り、選択肢を広げてから、自分たちにあったものを選んでいけばいいかと思います。

教育資金・家計についての相談も承っております。

メールでも電話でも気軽にどうぞ!

初回の問い合わせについては料金は発生いたしません(^^)/。

デカ助より

「選択肢を増やせばより自分に合ったものを選べるでござるよ。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

すっかり寒くなってきましたね。

風邪をひかないように注意しましょう。

今回は子どもの教育資金についてです。

皆さんは子どもの教育資金については何で用意されますか?

1学資保険。いいですねえ。

2貯金。それもありですね。

3終身保険。もちろん、それもありですね。

貯金と保険は性質が違います。

貯金は生存いることが前提となります。

保険は万が一のことがあっても保険金を受け取れます。

学資保険は一定の年齢が来ると満期保険金が受け取れるというものです。

保険加入には子どもがいることが前提となり、満期保険金を受け取れる時期が決まっています。

終身保険(低解約返戻金型)は死亡保障が一生ついているものです。

保険料の払込期間が過ぎると払込金額より解約金のほうが多くなるものが主流です。

メリットは独身の時でも将来の教育資金に備えて加入できますし、解約時期も決まっていません。

つまり、解約時期で解約金の使い道が選べるということです。

子どもが18歳になるまでに保険料を払い込んでしまえば、あとは学費に使うこともできますし、必要なければ夫婦の老後の資金や相続にも使えるのです。

このように教育資金と言っても、いろんな貯め方がありますで、いろんな方法を知り、選択肢を広げてから、自分たちにあったものを選んでいけばいいかと思います。

教育資金・家計についての相談も承っております。

メールでも電話でも気軽にどうぞ!

初回の問い合わせについては料金は発生いたしません(^^)/。

デカ助より

「選択肢を増やせばより自分に合ったものを選べるでござるよ。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年08月01日

掛け捨てを掛け捨てで終わらせないために!

おはようございます。

よくされる質問があります。

「掛け捨ての保険って、何も起こらなかったら払い損よね」

そうです。

だから、安いんです。

保障は保障と割り切っているんですね。

生命保険などで定期保険などではまさにその通りとなります。

しかし、医療やがん保険となると勝手が違ってきます。

高齢になってくると入院したり、がんになる確率がどうしても増えてくるからです。

ですから、その時にも保障が受けられるようにしましょう。

そうすれば、掛け捨てが掛け捨てで終わらなくなります。

高齢になると保障が切れたり、保障が薄くなったりとか…大丈夫ですか?

保障内容、保障期間、保険料の支払い期間。

この3つが大切となってきます。

もう一度、チェックしてみましょう。

デカ助より

「スケットを体感してほしいでござる」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

よくされる質問があります。

「掛け捨ての保険って、何も起こらなかったら払い損よね」

そうです。

だから、安いんです。

保障は保障と割り切っているんですね。

生命保険などで定期保険などではまさにその通りとなります。

しかし、医療やがん保険となると勝手が違ってきます。

高齢になってくると入院したり、がんになる確率がどうしても増えてくるからです。

ですから、その時にも保障が受けられるようにしましょう。

そうすれば、掛け捨てが掛け捨てで終わらなくなります。

高齢になると保障が切れたり、保障が薄くなったりとか…大丈夫ですか?

保障内容、保障期間、保険料の支払い期間。

この3つが大切となってきます。

もう一度、チェックしてみましょう。

デカ助より

「スケットを体感してほしいでござる」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年07月28日

相続!その2 無関係な人はいませんよ!

おはようございます。

相続に関して一言。

相続税の課税対象者は増えます。

が、課税対象者以外は相続に無関心でいいのかというとそういうわけではありません。

例えば、お子様が2人以上いてマイホームを購入している方。

このような方は、手を打っていなければ、将来、子どもの代になるとマイホームを現金化して子ども2人で分けるということをしなければいけなくなります。

確かにこれはこれでいいのでしょうけど、その子どもたちがまた家を買うとなれば、代をまたいで

売る→買う→売る

の繰り返しになります。

ちょっと不経済かもしれません。

どちらも、実家近くに住んでいない場合は仕方ありません。

しかし、今持っているもの(マイホーム)を有効に使わない手はありません。

片方にはマイホームを相続し、片方には現金を渡すという手があります。

その現金を用意する方法は貯金や保険があります。

保険の場合は終身保険または保障期間の長い定期保険などです。

せっかく買ったマイホームを売らずにすむ方法はあります。

私は子どもが3人いますが、いつまでも子どものうち誰かが住み続けてくれればと思います。

そのための対策は早いうちにしておいたほうが、経済的にも負担が少なくて済みます。

このようなご相談も受け付けておりますので、気軽にお問い合わせください。

気さくに回答させていただきます(^^)/。

デカ助より

「相続はお子様が2人以上おられて、マイホームをお持ちの方は必ず関係してくるでござる。ぜひ、ご相談ください。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

相続に関して一言。

相続税の課税対象者は増えます。

が、課税対象者以外は相続に無関心でいいのかというとそういうわけではありません。

例えば、お子様が2人以上いてマイホームを購入している方。

このような方は、手を打っていなければ、将来、子どもの代になるとマイホームを現金化して子ども2人で分けるということをしなければいけなくなります。

確かにこれはこれでいいのでしょうけど、その子どもたちがまた家を買うとなれば、代をまたいで

売る→買う→売る

の繰り返しになります。

ちょっと不経済かもしれません。

どちらも、実家近くに住んでいない場合は仕方ありません。

しかし、今持っているもの(マイホーム)を有効に使わない手はありません。

片方にはマイホームを相続し、片方には現金を渡すという手があります。

その現金を用意する方法は貯金や保険があります。

保険の場合は終身保険または保障期間の長い定期保険などです。

せっかく買ったマイホームを売らずにすむ方法はあります。

私は子どもが3人いますが、いつまでも子どものうち誰かが住み続けてくれればと思います。

そのための対策は早いうちにしておいたほうが、経済的にも負担が少なくて済みます。

このようなご相談も受け付けておりますので、気軽にお問い合わせください。

気さくに回答させていただきます(^^)/。

デカ助より

「相続はお子様が2人以上おられて、マイホームをお持ちの方は必ず関係してくるでござる。ぜひ、ご相談ください。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年07月27日

相続!その1

おはようございます。

相続税の課税対象者が倍になる見込みだそうです。

その理由は、来年1月に始まる相続税の課税強化によります。

相続税では一定額までは課税されない基礎控除というものがあります。

基礎控除額を超えると課税されるわけです。

今までの基礎控除は

≪5000万円+1000万円×法定相続人の人数≫

例)妻、子2人の場合=5000万円+1000万円×3人=8000万円

2015年1月から

≪3000万円+600万円×法定相続人の人数≫

上記例)3000万円+600万×3人=4800万円

となります。

控除額が下がることがわかりますね。

今まで相続税がかからなかった方が今後対象となる可能性が出てくるわけです。

マイホームなどをお持ちの方は少し頭に入れておいてくださいね。

デカ助より

「知らないことは罪でござる(^^♪。共に学びましょう!」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

相続税の課税対象者が倍になる見込みだそうです。

その理由は、来年1月に始まる相続税の課税強化によります。

相続税では一定額までは課税されない基礎控除というものがあります。

基礎控除額を超えると課税されるわけです。

今までの基礎控除は

≪5000万円+1000万円×法定相続人の人数≫

例)妻、子2人の場合=5000万円+1000万円×3人=8000万円

2015年1月から

≪3000万円+600万円×法定相続人の人数≫

上記例)3000万円+600万×3人=4800万円

となります。

控除額が下がることがわかりますね。

今まで相続税がかからなかった方が今後対象となる可能性が出てくるわけです。

マイホームなどをお持ちの方は少し頭に入れておいてくださいね。

デカ助より

「知らないことは罪でござる(^^♪。共に学びましょう!」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年07月09日

認知症事故と現場と保険

おはようございます。

個人賠償保険。

事故を起こして第三者の身体や物に損害を与えた場合に保険金が支払われるという保険です。

私は子どもの事故を例にしてお話しすることがあります。

が、認知症・高齢者の方が事故を起こした場合でも支払われます。

先日も認知症の方が電車にひかれてなくなった事故がありましたが、その鉄道の遅延に関する損害賠償を配偶者に支払わせる判決も出ました。

訴訟社会ですね。

ただ、この個人賠償は直接被害によります。

今回のような場合、当事者が電車と接触し電車が破損すれば、その破損に対する保険金は支払われます。

また、傘を振り回して誰かにけがをさせたという場合もです。

これは直接被害ですね。

しかし、電車と接触し、その結果、ダイヤが乱れたという間接被害の場合は保険金の支払いは厳しいと思われます。

私も取り扱いはありました。

認知症の方に関する事故やトラブル。

徘徊、他人への危害…。

基本悪意はないわけです。

本人の悪意がないのに損害賠償を求められるのは気の毒に思えてなりません。

ですから、できるだけの備えはしてあげてほしいと思います。

誰もがいつか当事者になる可能性があるのですから。

認知症の方へのフォローは社会全体で取り組んでいかなければならない問題です。

介護、特養施設といった福祉施設向けの賠償責任保険もあります。

利用者に怪我などをさせてしまった場合に対する保険です。

高齢化社会に向けて、リスクへの対応方法も様変わりしていきます。

共にアンテナを張っておきましょう!

保険に関してもいつでもご相談くださいね。

デカ助より

「社会情勢に合わせたリスクに備えましょう!」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

個人賠償保険。

事故を起こして第三者の身体や物に損害を与えた場合に保険金が支払われるという保険です。

私は子どもの事故を例にしてお話しすることがあります。

が、認知症・高齢者の方が事故を起こした場合でも支払われます。

先日も認知症の方が電車にひかれてなくなった事故がありましたが、その鉄道の遅延に関する損害賠償を配偶者に支払わせる判決も出ました。

訴訟社会ですね。

ただ、この個人賠償は直接被害によります。

今回のような場合、当事者が電車と接触し電車が破損すれば、その破損に対する保険金は支払われます。

また、傘を振り回して誰かにけがをさせたという場合もです。

これは直接被害ですね。

しかし、電車と接触し、その結果、ダイヤが乱れたという間接被害の場合は保険金の支払いは厳しいと思われます。

私も取り扱いはありました。

認知症の方に関する事故やトラブル。

徘徊、他人への危害…。

基本悪意はないわけです。

本人の悪意がないのに損害賠償を求められるのは気の毒に思えてなりません。

ですから、できるだけの備えはしてあげてほしいと思います。

誰もがいつか当事者になる可能性があるのですから。

認知症の方へのフォローは社会全体で取り組んでいかなければならない問題です。

介護、特養施設といった福祉施設向けの賠償責任保険もあります。

利用者に怪我などをさせてしまった場合に対する保険です。

高齢化社会に向けて、リスクへの対応方法も様変わりしていきます。

共にアンテナを張っておきましょう!

保険に関してもいつでもご相談くださいね。

デカ助より

「社会情勢に合わせたリスクに備えましょう!」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年07月08日

交通事故時のSOS

おはようございます。

交通事故に遭ったお客様や知り合いでこのような方がおられました。

事故直後、車から降りて来るや否や

① 「おい、こら、なにすんねん。」などと威圧される。

② 「な、ここで示談しよう。」と警察への通報をしないよう懇願される。

といったケースです。

当てようが当てられようが、このような行動に同調してはいけません。

事故を起こせばあとは警察に届け出をして、保険会社に連絡をするだけです。

むろん相手方への配慮は必要です。

相手がその場から立ち去ろうとしたら、車の番号や色などをしっかりと覚えておいてください。

そして、皆さんはその場から離れることなく、警察に通報し、相手方が立ち去ったことを申告してください。

もし、事故の直後や事後に、このような保険対応以外のことで困ったことがありましたら、遠慮なくご相談ください。

デカ助より

「これがスケットの保険の特徴でござる。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

交通事故に遭ったお客様や知り合いでこのような方がおられました。

事故直後、車から降りて来るや否や

① 「おい、こら、なにすんねん。」などと威圧される。

② 「な、ここで示談しよう。」と警察への通報をしないよう懇願される。

といったケースです。

当てようが当てられようが、このような行動に同調してはいけません。

事故を起こせばあとは警察に届け出をして、保険会社に連絡をするだけです。

むろん相手方への配慮は必要です。

相手がその場から立ち去ろうとしたら、車の番号や色などをしっかりと覚えておいてください。

そして、皆さんはその場から離れることなく、警察に通報し、相手方が立ち去ったことを申告してください。

もし、事故の直後や事後に、このような保険対応以外のことで困ったことがありましたら、遠慮なくご相談ください。

デカ助より

「これがスケットの保険の特徴でござる。」

スケットのYouTubeチャンネルはここをクリック

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年05月30日

マイホーム購入の裏ポイント

おはようございます。

今朝はパソコンのセキュリティーソフトのインストールがうまくいかず、バタバタしておりました。

で、今日はマイホーム購入についてのポイントでございます。

マイホーム購入のポイントと言えば、ローンの金利、返済方法、親からの贈与などが挙げられます。

が、子育てド真ん中の私的には行政の施策もポイントではないかと思います。

①子どもの医療費の自己負担額。

これは市町村で意外と異なります。

うちは中学卒業までは子どもの医療費の自己負担額はありません。

②私学への就学援助的なものです。

私学の幼稚園に行かせるにも私が住む町はほとんど援助はありません。

私はほぼ市の境界線近くに住んでいますが、隣の市は補助があるようです。

たった、200mが運命の分かれ道になっています。

これも結構家計にはずしりと響きます。

公立の幼稚園と私立の幼稚園とでは延長保育の有無の違いなど、ママさんが仕事できるかどうかにも影響してきます。

行政の施策は変化し続けるので、先を見通すことは難しいかもしれませんが、合計すると毎月1万、2万と違ってくるかもしれません。

マイホーム購入の際には少し意識してみてはいかがでしょうか。

デカ助より

「この違いは大きいですなあ。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

今朝はパソコンのセキュリティーソフトのインストールがうまくいかず、バタバタしておりました。

で、今日はマイホーム購入についてのポイントでございます。

マイホーム購入のポイントと言えば、ローンの金利、返済方法、親からの贈与などが挙げられます。

が、子育てド真ん中の私的には行政の施策もポイントではないかと思います。

①子どもの医療費の自己負担額。

これは市町村で意外と異なります。

うちは中学卒業までは子どもの医療費の自己負担額はありません。

②私学への就学援助的なものです。

私学の幼稚園に行かせるにも私が住む町はほとんど援助はありません。

私はほぼ市の境界線近くに住んでいますが、隣の市は補助があるようです。

たった、200mが運命の分かれ道になっています。

これも結構家計にはずしりと響きます。

公立の幼稚園と私立の幼稚園とでは延長保育の有無の違いなど、ママさんが仕事できるかどうかにも影響してきます。

行政の施策は変化し続けるので、先を見通すことは難しいかもしれませんが、合計すると毎月1万、2万と違ってくるかもしれません。

マイホーム購入の際には少し意識してみてはいかがでしょうか。

デカ助より

「この違いは大きいですなあ。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年05月27日

生命保険 今売れている商品

おはようございます。

生命保険の売れている商品についてです。

最近の若者に特に顕著で月々の掛け金が安くなる「掛け捨てタイプ」が人気だそうです。

保険は保険と割り切って加入されている方がおられるのでしょうか?

そうかと言えば、相続にも活用できる「終身保険」も人気があるようです。

どうも年代によって商品の好みが違うのかもしれません。

ちなみに終身保険と掛け捨ての中間に位置するような、保障期間のえらく長い掛け捨ての定期保険もあります。

保険は入る目的をしっかり把握しておく必要があります。

相続のため?

生活の保障のため?

セミナーでも保険については聞かれることがあります。

タイプ別に説明をしただけでも「えー知らんかった。」と言われます。

毎月お金を払っているわけですから、大切に考えたいですね。

デカ助より

「拙者に声をかけていただければ説明させていただくでござるよ」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

生命保険の売れている商品についてです。

最近の若者に特に顕著で月々の掛け金が安くなる「掛け捨てタイプ」が人気だそうです。

保険は保険と割り切って加入されている方がおられるのでしょうか?

そうかと言えば、相続にも活用できる「終身保険」も人気があるようです。

どうも年代によって商品の好みが違うのかもしれません。

ちなみに終身保険と掛け捨ての中間に位置するような、保障期間のえらく長い掛け捨ての定期保険もあります。

保険は入る目的をしっかり把握しておく必要があります。

相続のため?

生活の保障のため?

セミナーでも保険については聞かれることがあります。

タイプ別に説明をしただけでも「えー知らんかった。」と言われます。

毎月お金を払っているわけですから、大切に考えたいですね。

デカ助より

「拙者に声をかけていただければ説明させていただくでござるよ」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年05月21日

自動車保険が値上げ!

おはようございます。

自動車保険がこの秋にも値上げするようです。

消費税の増税により、修理費等が上昇したことが主な原因みたいです。

ここ数年間で数%上がっています。

じわじわという感じです。

1998年以来の高水準らしいです。

ちなみに火災保険も来年度に3~5%の値上げが確定しております。

こちらもじわじわという感じです。

いろんなところに影響が出てきていますね。

これらは家計に直撃するので、より自分に必要な保障を検討する必要があります。

「言われるがまま」「取りあえず」はノーですよ。

デカ助より

「時代は公助から自助へと移り変わっていくでござるな」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

自動車保険がこの秋にも値上げするようです。

消費税の増税により、修理費等が上昇したことが主な原因みたいです。

ここ数年間で数%上がっています。

じわじわという感じです。

1998年以来の高水準らしいです。

ちなみに火災保険も来年度に3~5%の値上げが確定しております。

こちらもじわじわという感じです。

いろんなところに影響が出てきていますね。

これらは家計に直撃するので、より自分に必要な保障を検討する必要があります。

「言われるがまま」「取りあえず」はノーですよ

。デカ助より

「時代は公助から自助へと移り変わっていくでござるな」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年05月14日

自動車保険の節約?

おはようございます。

今朝の朝刊で自動車保険についての記事が書かれておりました。

非常にわかりやすい記事でした。

車両保険は保険を使うと保険料が激増するので、自分でこすったりしたときは保険を使うかどうか本当に悩んでしまいます。

ちょっとのかすり傷なら使わない、加入しない方がいいのかもと思うこともあります。

ちなみに車両保険、人身傷害保険、搭乗者傷害保険というのは自分のための保険と言われています。

自分のためというのは自損事故というイメージがあるのではないでしょうか?

しかし、ここには「相手からの保障が受けられない場合」も含むということを覚えておいて下さい。

中には「規制」「経済的な事情」から任意保険に加入できない方がおられます。

そのような相手方との事故は相手からの保障はなかなか受けられません。

そのような場合にも自分のための保険が活躍します。

人それぞれ生活の環境は違いますので、自分に必要なものを見つけていただければと思います。

デカ助より

「事故はよくもめるのも事実!値段と同様保障もよく検討下され!」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

今朝の朝刊で自動車保険についての記事が書かれておりました。

非常にわかりやすい記事でした。

車両保険は保険を使うと保険料が激増するので、自分でこすったりしたときは保険を使うかどうか本当に悩んでしまいます。

ちょっとのかすり傷なら使わない、加入しない方がいいのかもと思うこともあります。

ちなみに車両保険、人身傷害保険、搭乗者傷害保険というのは自分のための保険と言われています。

自分のためというのは自損事故というイメージがあるのではないでしょうか?

しかし、ここには「相手からの保障が受けられない場合」も含むということを覚えておいて下さい。

中には「規制」「経済的な事情」から任意保険に加入できない方がおられます。

そのような相手方との事故は相手からの保障はなかなか受けられません。

そのような場合にも自分のための保険が活躍します。

人それぞれ生活の環境は違いますので、自分に必要なものを見つけていただければと思います。

デカ助より

「事故はよくもめるのも事実!値段と同様保障もよく検討下され!」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年04月23日

何で入るんシリーズ~医療保険編~

おはようございます。

何で入るんシリーズ。

今回は医療保険についてです。

私個人の考えですが、医療保険は軽い病気より、重たい病気・入院に備えた方がいいと思います。

理由はそっちの方がお金がかかるからです。

特に老後。

年金生活者で大きな病気を患った場合など、保険外の治療を行う場合などがあります。

そんな時に現金がないと厳しいですが、医療保険があれば補える場合があります。

保険料は60歳くらいまでに払い込むことで老後の経済的負担をなくすという形にすればどうでしょうか?

病院は治療を行うところです。

治療を行わない場合は入院等はできません。

治療(入院)できない場合は、介護保険を適用し、デイサービス等のケアを受けている方もおられる…という現状もあります。

これでは病気は治りません。

保険料の増減だけでものを見てしまうと、寿命により60歳までの払い込みが必ず得というわけではありません。

しかし、収入に対する割合を考えると老後より現役時代の方が負担は軽くなりそうです。

私はそういう提案をしております。

数字以外の大切なこともありますね。

デカ助より

「保険もそうですが、組み方が大切でござるな。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

何で入るんシリーズ。

今回は医療保険についてです。

私個人の考えですが、医療保険は軽い病気より、重たい病気・入院に備えた方がいいと思います。

理由はそっちの方がお金がかかるからです。

特に老後。

年金生活者で大きな病気を患った場合など、保険外の治療を行う場合などがあります。

そんな時に現金がないと厳しいですが、医療保険があれば補える場合があります。

保険料は60歳くらいまでに払い込むことで老後の経済的負担をなくすという形にすればどうでしょうか?

病院は治療を行うところです。

治療を行わない場合は入院等はできません。

治療(入院)できない場合は、介護保険を適用し、デイサービス等のケアを受けている方もおられる…という現状もあります。

これでは病気は治りません。

保険料の増減だけでものを見てしまうと、寿命により60歳までの払い込みが必ず得というわけではありません。

しかし、収入に対する割合を考えると老後より現役時代の方が負担は軽くなりそうです。

私はそういう提案をしております。

数字以外の大切なこともありますね。

デカ助より

「保険もそうですが、組み方が大切でござるな。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年04月14日

1671万円と252万円

おはようございます。

いきなりですが、1671万円とは何の数字でしょうか?

これは平均加入保険金額です(生命保険文化センターのデータ)。

そして、252万円とは1件あたりの死亡保険金額なんです(社団法人生命保険協会のデータより)。

えっと思いませんか?

えーっと思えたならしめたものです。

このような素朴な疑問から考えていただければと思います。

私たちはなんだかんだと言いながら、結構保険にお金を払っているわけです。

確かに、いざという時に相続や生活の補てんができるのは保険しかありません。

ですから、その仕組みなどを理解するのは大切なことだと思います。

防犯も話をすると「えーっ?」と言われることが多いです。

共通しております。

この数字を聞いて「えーっ」と思われた方。

増税後の家計を乗り切るためにも共にこの謎を解明しましょう(笑)。

デカ助より

「ご存じでない方が多数おられたので記事にさせてもらったでござる」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

いきなりですが、1671万円とは何の数字でしょうか?

これは平均加入保険金額です(生命保険文化センターのデータ)。

そして、252万円とは1件あたりの死亡保険金額なんです(社団法人生命保険協会のデータより)。

えっと思いませんか?

えーっと思えたならしめたものです。

このような素朴な疑問から考えていただければと思います。

私たちはなんだかんだと言いながら、結構保険にお金を払っているわけです。

確かに、いざという時に相続や生活の補てんができるのは保険しかありません。

ですから、その仕組みなどを理解するのは大切なことだと思います。

防犯も話をすると「えーっ?」と言われることが多いです。

共通しております。

この数字を聞いて「えーっ」と思われた方。

増税後の家計を乗り切るためにも共にこの謎を解明しましょう(笑)。

デカ助より

「ご存じでない方が多数おられたので記事にさせてもらったでござる」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年04月09日

民事と刑事

おはようございます。

先日、大学での横領事件の刑事告訴を見送ると記事が出ておりました。

大学の関係者が学内のお金を使い込んでいたという事件です。

で、刑事告訴を見送っております。

なぜか…。

告訴をしたところでお金が返ってくる見込みがないからです。

ある意味、犯人の思う壺かもしれません。

しかし、身近な事例でも起こり得ます。

例えば…

泥棒に遭った場合、犯人には窃盗罪が適用されますが、刑事手続き上、犯人には支払い義務はありません。

刑事がだめなら民事で!ということで損害賠償を請求しても、犯人に支払い能力が全くない場合、訴訟を起こす意味があるのか…ということです。

こんな場面、たくさん見てきました。

おかしいですよね。やってられません。でも、本当なんです。

ですから、予防というのは大切なんです。

そして、自分でその損害を賄う保険も大切なんです。

デカ助より

「スケットの存在意義はここにあるでござる」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

先日、大学での横領事件の刑事告訴を見送ると記事が出ておりました。

大学の関係者が学内のお金を使い込んでいたという事件です。

で、刑事告訴を見送っております。

なぜか…。

告訴をしたところでお金が返ってくる見込みがないからです。

ある意味、犯人の思う壺かもしれません。

しかし、身近な事例でも起こり得ます。

例えば…

泥棒に遭った場合、犯人には窃盗罪が適用されますが、刑事手続き上、犯人には支払い義務はありません。

刑事がだめなら民事で!ということで損害賠償を請求しても、犯人に支払い能力が全くない場合、訴訟を起こす意味があるのか…ということです。

こんな場面、たくさん見てきました。

おかしいですよね。やってられません。でも、本当なんです。

ですから、予防というのは大切なんです。

そして、自分でその損害を賄う保険も大切なんです。

デカ助より

「スケットの存在意義はここにあるでござる」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年03月06日

保険でよくあるお問い合わせ内容

「癌になったんやけど、がん保険入れる?」

「来週から入院するねんけど医療保険入れる?」

今笑った人いたでしょ?

でも、実際によく聞かれるんです。

そもそも保険とはいざという時のために備えて加入するわけです。

上の事例では、いざという時に「備えて」はいません。

備えるどころか、もうすでにすでにいざという時が来てしまっています 。

。

保険とは皆が保険料を払い、そのお金で病気になった人や万が一になった人の家族に保険金を支払うわけです。

自分もそうですが、他の加入者のためでもあるのです。

相互扶助ってやつです。

ご理解ください 。

。

デカ助より

「しかし、聞いてわかっていただければ嬉しいでござる。知らないでいる方がリスクは大きいでござるからね。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

「来週から入院するねんけど医療保険入れる?」

今笑った人いたでしょ?

でも、実際によく聞かれるんです。

そもそも保険とはいざという時のために備えて加入するわけです。

上の事例では、いざという時に「備えて」はいません。

備えるどころか、もうすでにすでにいざという時が来てしまっています

。

。保険とは皆が保険料を払い、そのお金で病気になった人や万が一になった人の家族に保険金を支払うわけです。

自分もそうですが、他の加入者のためでもあるのです。

相互扶助ってやつです。

ご理解ください

。

。デカ助より

「しかし、聞いてわかっていただければ嬉しいでござる。知らないでいる方がリスクは大きいでござるからね。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年02月10日

教育資金の準備

教育資金について高校生以下の親を持つ保護者へのアンケートが新聞に出ていました。

①教育資金の準備方法

1位 学資保険 54%

2位 銀行預金 49.6%

3位 奨学金 15.2%

②準備する主な理由

1位 子どもにいろいろな選択肢を与えたいから 61.2%

2位 進学支援が親の義務 56.1%

だそうです。

学資保険強い!

たまに問い合わせをいただきます。

私は関西で一番学費が高い大学(当時)に行かせてもらいました。

父母すみません(-.-)。

ただ、奨学金の割合が低いですね。

私は子ども3人おりますので、全額とは言いませんが奨学金は活用すると思います 。

。

経済面だけではなく、自分の学びに関して意識を高めて欲しいというのがあります。

これからの時代、偏差値だけではなく、何を目的に進学し、進学先で何を学ぶのかがより大切になってくると思います。

子どもたちが自分の進路について自分で決められるようなヒントを与え続けたいと思います。

皆さんはどう思われますか?

デカ助より

「社会に出る前段階として奨学金を活用するのはいいと思うのでござるが…」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

①教育資金の準備方法

1位 学資保険 54%

2位 銀行預金 49.6%

3位 奨学金 15.2%

②準備する主な理由

1位 子どもにいろいろな選択肢を与えたいから 61.2%

2位 進学支援が親の義務 56.1%

だそうです。

学資保険強い!

たまに問い合わせをいただきます。

私は関西で一番学費が高い大学(当時)に行かせてもらいました。

父母すみません(-.-)。

ただ、奨学金の割合が低いですね。

私は子ども3人おりますので、全額とは言いませんが奨学金は活用すると思います

。

。経済面だけではなく、自分の学びに関して意識を高めて欲しいというのがあります。

これからの時代、偏差値だけではなく、何を目的に進学し、進学先で何を学ぶのかがより大切になってくると思います。

子どもたちが自分の進路について自分で決められるようなヒントを与え続けたいと思います。

皆さんはどう思われますか?

デカ助より

「社会に出る前段階として奨学金を活用するのはいいと思うのでござるが…」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年02月07日

何で入るんシリーズ~終身・定期保険編~

定期保険とは

一定期間、死亡したとき、または所定の高度障害状態になった時に一時金として保険金が支払われる。

満期保険金はないタイプが多いです。

終身保険とは

この保障が一生涯続くものをいいます

で、この終身・定期保険はどんな時に入るんでしょうか?

私見ですが

例えば)

〇事業主の借入金対策

(借入加入期間に合わせて加入します)

〇独身者への親への援助

(親も年金だけだと生活は苦しくなります。通常であれば子どもから受けられたであろう子どもからの仕送りや援助の金額分を加入します。平均寿命から親の現年齢を差し引いた年数加入してみては?)

〇子どもが成長するまでの間の生活費 (末子の大学を卒業時までの加入期間。収入補償の代替可)

〇高齢期になり、夫が万が一のことがあった場合の残った妻への生活資金対策

〇高齢の片親だけとなった場合、その親の面倒を見た子どもへ相続

(相続財産は理由問わず法律できっちり分けられる)

最近では、終身保険に加え、保障期間の長い定期保険も登場しております。

終身保険に比べて保険金が安くなるので検討する価値があるかもです。

相続、介護というのは経済的、身体的負担を伴うことからトラブルやもめごとが起こりやすいです。

ですから、しっかりと老後や将来の備えをしておきましょう!

デカ助より

「少子高齢化によりこれからは社会保障制度もよくはならないと思うでござる。将来への備えの有無が更なる格差を生みかねないでござるよ。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

一定期間、死亡したとき、または所定の高度障害状態になった時に一時金として保険金が支払われる。

満期保険金はないタイプが多いです。

終身保険とは

この保障が一生涯続くものをいいます

で、この終身・定期保険はどんな時に入るんでしょうか?

私見ですが

例えば)

〇事業主の借入金対策

(借入加入期間に合わせて加入します)

〇独身者への親への援助

(親も年金だけだと生活は苦しくなります。通常であれば子どもから受けられたであろう子どもからの仕送りや援助の金額分を加入します。平均寿命から親の現年齢を差し引いた年数加入してみては?)

〇子どもが成長するまでの間の生活費 (末子の大学を卒業時までの加入期間。収入補償の代替可)

〇高齢期になり、夫が万が一のことがあった場合の残った妻への生活資金対策

〇高齢の片親だけとなった場合、その親の面倒を見た子どもへ相続

(相続財産は理由問わず法律できっちり分けられる)

最近では、終身保険に加え、保障期間の長い定期保険も登場しております。

終身保険に比べて保険金が安くなるので検討する価値があるかもです。

相続、介護というのは経済的、身体的負担を伴うことからトラブルやもめごとが起こりやすいです。

ですから、しっかりと老後や将来の備えをしておきましょう!

デカ助より

「少子高齢化によりこれからは社会保障制度もよくはならないと思うでござる。将来への備えの有無が更なる格差を生みかねないでござるよ。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年02月03日

何で入るんシリーズ~個人賠償保険編~

何で入るんシリーズ~個人賠償保険編~

最近の自転車事故等の高額損害賠償で注目されている個人賠償責任保険。

確かに高額な損害賠償に対するリスクに対して私も必要であると思っています。

ただ、私の場合、加入の必要性はそれだけではないんです。

≪例えば、子どもと友人宅に行った際、子どもが家で走り回り、テーブルの上の高級置き時計を壊してしまった場合≫

このような事故が発生すると

〇全額加害者側が実費を弁償した場合

・加害者の親は子どもにきつく当たる「なんで走り回ったのよ」

・加害者の親は被害者に「子どもが来るんわかってるなら、そんな高価なものテーブルに置かなければいいのに」と思う

〇一部を加害者側が弁償した場合

それでも

・加害者側・親は子どもにきつく当たる「なんで走り回ったのよ」

・加害者の親は被害者に「子どもが来るんわかってるなら、そんな高価なものテーブルに置かなければいいのに」と思う

・被害者は「えーっ、半分しか弁償してくれないの?」となる

〇弁償なしの場合

・被害者は不満たらたらとなる

ということで、何かしらの人間関係がギクシャクしてきますよね。

それが、近所や家族に影響するわけです。

人間ですから、どれだけ注意していても起こってしまう事故もあります。

その起こってしまった事故に輪をかけて、さらなるトラブルが起こらないようにしたいものです。

無論、補償したのにもかかわらず言われなき要求、または過度な要求があった場合は一緒に対応策を考えなけれななりません。

私の経験上、いざこざって本当に些細なことから始まっているような気がします。

参考にしていただければ幸いです。

デカ助より「身近な場面での必要性も感じてほしいでござる」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

最近の自転車事故等の高額損害賠償で注目されている個人賠償責任保険。

確かに高額な損害賠償に対するリスクに対して私も必要であると思っています。

ただ、私の場合、加入の必要性はそれだけではないんです。

≪例えば、子どもと友人宅に行った際、子どもが家で走り回り、テーブルの上の高級置き時計を壊してしまった場合≫

このような事故が発生すると

〇全額加害者側が実費を弁償した場合

・加害者の親は子どもにきつく当たる「なんで走り回ったのよ」

・加害者の親は被害者に「子どもが来るんわかってるなら、そんな高価なものテーブルに置かなければいいのに」と思う

〇一部を加害者側が弁償した場合

それでも

・加害者側・親は子どもにきつく当たる「なんで走り回ったのよ」

・加害者の親は被害者に「子どもが来るんわかってるなら、そんな高価なものテーブルに置かなければいいのに」と思う

・被害者は「えーっ、半分しか弁償してくれないの?」となる

〇弁償なしの場合

・被害者は不満たらたらとなる

ということで、何かしらの人間関係がギクシャクしてきますよね。

それが、近所や家族に影響するわけです。

人間ですから、どれだけ注意していても起こってしまう事故もあります。

その起こってしまった事故に輪をかけて、さらなるトラブルが起こらないようにしたいものです。

無論、補償したのにもかかわらず言われなき要求、または過度な要求があった場合は一緒に対応策を考えなけれななりません

。私の経験上、いざこざって本当に些細なことから始まっているような気がします。

参考にしていただければ幸いです。

デカ助より「身近な場面での必要性も感じてほしいでござる」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2014年02月01日

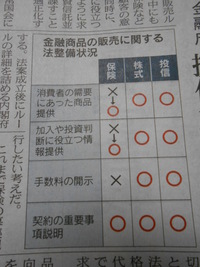

保険販売 ルール創設

金融庁は2015年中にも保険販売のルールを創設するそうな。

具体的には

「消費者の需要にあった商品提供」

「加入や投資判断に役立つ情報提供」

これらに対する説明義務を課すらしいです。

……こんなの当たり前でしょ

こういう記事が出ること自体

保険への不信感が持たれますよね。

スケットは取扱会社が生命保険、損害保険各1社なんです。

ですから、どうしても他社にしかない商品もあります。

そんな場面は多々あります。

そんな時はどうするか?

その時は残念ではありますが、仕方ないと思っています。

全ては努力とご縁の結果ですからね 。

。

デカ助より「拙者はご縁を大切に思っているでござる。まずはフォー・ユーでござる。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

具体的には

「消費者の需要にあった商品提供」

「加入や投資判断に役立つ情報提供」

これらに対する説明義務を課すらしいです。

……こんなの当たり前でしょ

こういう記事が出ること自体

保険への不信感が持たれますよね

。スケットは取扱会社が生命保険、損害保険各1社なんです。

ですから、どうしても他社にしかない商品もあります。

そんな場面は多々あります。

そんな時はどうするか?

その時は残念ではありますが、仕方ないと思っています。

全ては努力とご縁の結果ですからね

。

。

デカ助より「拙者はご縁を大切に思っているでござる。まずはフォー・ユーでござる。」

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ

2013年12月25日

子どもの教育資金と保険

メリークリスマス!

さきほど、3人の子どもの枕元にプレゼントを置いてきました。

夜に包装をせずに寝てしまったので、あわてて朝に用意しました

。

。

さて、子どもの教育費対策で一言。

保険の話ですが、学資保険以外に一つ紹介します。

終身保険です。

要はお金をためていって必要な時に払い戻しができる保険なんです。

その中で低解約型終身保険というのがあります。

保険料を払い込んでいる期間は解約返戻金(つまり払戻金)を7割くらいに設定し、払い込んだ後にそれまで払った保険料総額を上回るというものです。

◆学資保険との違い

①加入時期

・学資保険…子どもが産まれないと加入できない

・終身保険…いつでもOK→早くから準備ができる

②保険金の受け取り時期

・学資保険…満期になると保険金を受け取る

・終身保険…いつでも受け取れる

③父親(母親)の死亡時

・学資保険…以後の保険料は免除、満期になると保険金が受け取れる

・終身保険…加入直後でも保険金が受け取れる

◆ポイント

①払い込み期間は15年や18年くらいがベスト!

②払い込みの途中で解約すると損!払い込める金額で加入しましょう

③補償のすべてを終身保険で対応すると金額が高くなるので、定期保険や収入保険と組み合わせて保険を考えましょう

知っていて保険を選ぶのと知らずに1つを選ぶのとでは違います。

参考にしてくださいね

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します。

↓

にほんブログ村

人気ブログランキングへ

さきほど、3人の子どもの枕元にプレゼントを置いてきました。

夜に包装をせずに寝てしまったので、あわてて朝に用意しました

。

。さて、子どもの教育費対策で一言。

保険の話ですが、学資保険以外に一つ紹介します。

終身保険です。

要はお金をためていって必要な時に払い戻しができる保険なんです。

その中で低解約型終身保険というのがあります。

保険料を払い込んでいる期間は解約返戻金(つまり払戻金)を7割くらいに設定し、払い込んだ後にそれまで払った保険料総額を上回るというものです。

◆学資保険との違い

①加入時期

・学資保険…子どもが産まれないと加入できない

・終身保険…いつでもOK→早くから準備ができる

②保険金の受け取り時期

・学資保険…満期になると保険金を受け取る

・終身保険…いつでも受け取れる

③父親(母親)の死亡時

・学資保険…以後の保険料は免除、満期になると保険金が受け取れる

・終身保険…加入直後でも保険金が受け取れる

◆ポイント

①払い込み期間は15年や18年くらいがベスト!

②払い込みの途中で解約すると損!払い込める金額で加入しましょう

③補償のすべてを終身保険で対応すると金額が高くなるので、定期保険や収入保険と組み合わせて保険を考えましょう

知っていて保険を選ぶのと知らずに1つを選ぶのとでは違います

。参考にしてくださいね

ブログランキングに参加しています。

1人でも多くの方に安心・安全について知ってもらいたいと思っています。

下のブログバナーをポチっとお願い致します

。↓

にほんブログ村

人気ブログランキングへ